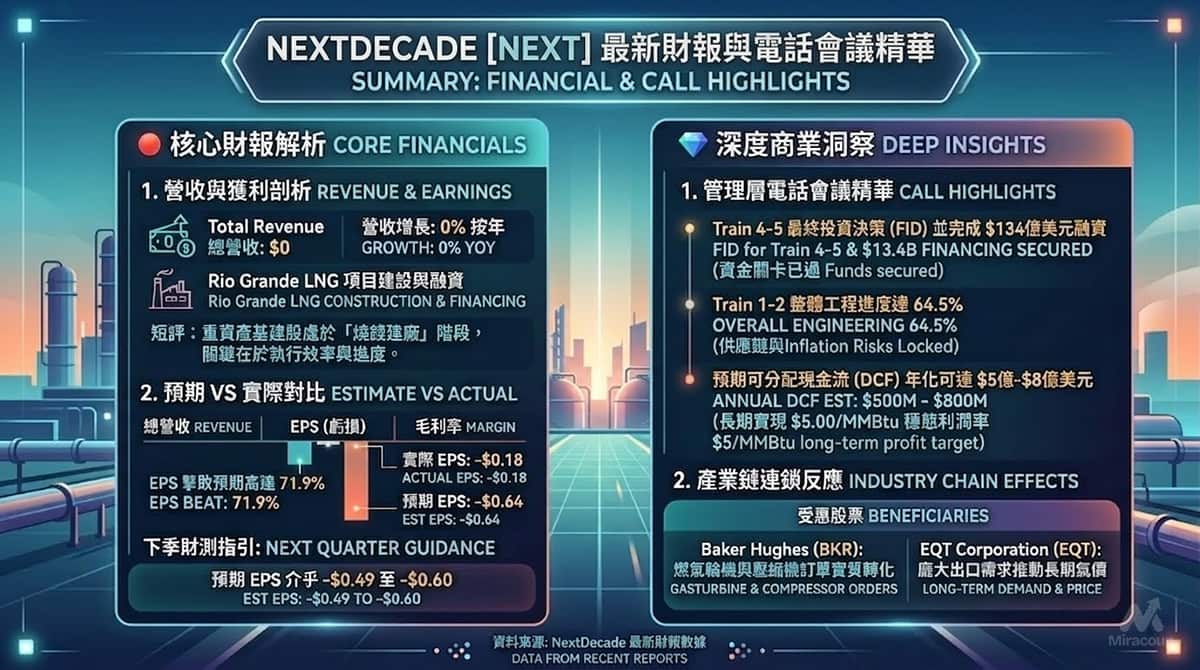

⚡ 重點速讀

- 盈利超預期:2025 Q4 總營收 $0 符合預期,EPS -$0.18 大幅擊敗華爾街預期高達 71.9%。

- 融資大突破:Train 4 及 5 成功落實最終投資決策 (FID) 並鎖定 134 億美元融資,徹底掃除資金斷裂風險。

- 工程穩步推進:Train 1 及 2 整體工程進度達 64.5%,採購完成度高達 94.0%,有效鎖死供應鏈通脹風險。

🟢 第一部份:核心財報解析

1. 營收與獲利剖析

- 總營收及增長率:2025 年第四季總營收為 $0(符合預期),按年增長為零。

- 核心業務板塊佔比及增長:NEXT 目前完全處於液化天然氣(LNG)基礎設施建設期,核心業務聚焦於德州 Rio Grande LNG 項目的建設與融資,尚未產生商業化天然氣銷售收入。

- 短評:典型的重資產基建股處於「燒錢建廠、合約鎖利」階段,現階段的核心考驗不在當期營收,而在於資本開支的執行效率與工程建設進度。

2. 預期 VS 實際成績表

- 總營收:實際 $0 vs 預期 $0。

- EPS(每股虧損):實際 -$0.18 vs 預期 -$0.64。大幅擊敗預期高達 71.9%,主要受惠於利息收入增加及股權融資結構調整帶來的帳面虧損縮窄。

- 毛利率:N/A(尚未有營收)。

- 下季財測指引:預期 2026 年 Q1 營收繼續為 $0,華爾街共識 EPS 介乎 -$0.49 至 -$0.60 之間。公司預計將持續消耗現金,以全面推進 Train 4 及 Train 5 的初期建設與地基穩固工程。

3. 管理層電話會議精華

- 「2025年我們成功為 Rio Grande LNG 項目 Train 4 及 Train 5 作出最終投資決策 (FID) 並完成各 67 億美元融資。」

- 弦外之音:最難的資金關卡已過。兩條生產線合共 134億美元 的資金池已鎖定(包含巨額無追索權銀行信貸),掃除了市場對項目資金斷裂的最大擔憂。

- 「Train 1 及 2 整體工程進度已達 64.5%,其中工程設計達 97.8%,採購達 94.0%。」

- 弦外之音:與 Bechtel 的 EPC(工程總承包)合約執行極度順利。高達 94% 的採購完成度意味著供應鏈與通脹風險已在前期被「鎖死」,因原物料價格波動導致預算超支或延遲交付的風險大幅降低。

- 「年初至今已售出超過 175 TBtu 預期利潤率高於 $3.00/MMBtu 的 LNG 組合銷量。」

- 弦外之音:管理層正透過提早鎖定短期合約現金流來向華爾街「自證」其盈利模型,這為其長期實現 $5.00/MMBtu 穩態利潤率的目標提供了市場數據底氣。

💎 第二部份:深度商業洞察

1. 隱藏的關鍵指標

- 合資企業股權的「對賭式」跳升條款 (Equity Waterfall):大眾媒體多聚焦於總成本,但決定 NEXT 長期價值的核心在於利潤分配結構。NEXT 在 Train 4 和 Train 5 的初始現金分派比例分別為 40% 和 50%。但關鍵在於,當私募股權合作夥伴的回報率達到特定觸發點後,NEXT 的分紅佔比將無條件跳升至 60% 和 70%。這個內部回報率 (IRR) 的觸發時程,才是買方機構推演公司遠期「期權價值」的決勝點。

- 預期可分配現金流 (Distributable Cash Flow, DCF):在 Train 1-5 全面投產及 $5.00/MMBtu 的基準利潤下,公司預測年化 DCF 可達 $5億美元(極端樂觀情況下達 $8億美元)。這項數據是重塑 NEXT 估值模型的唯一基石。

2. 產業鏈連鎖反應

- 受惠股票 – Baker Hughes (BKR):作為全球頂尖的能源技術與LNG設備供應商,NEXT 的 Train 4 & 5 全面啟動建設將直接轉化為 BKR 燃氣輪機與壓縮機設備的實質巨額訂單與結算現金流。

- 受惠/博弈股票 – EQT Corporation (EQT):作為美國最大的天然氣生產商,Rio Grande 等超級 LNG 終端機未來陸續上線,將對美國本土頁岩氣帶來龐大且穩定的出口需求。長期絕對利好氣價與生產商;但短期內,任何基建延誤都可能導致本地氣價因階段性產能過剩而受壓。

3. 估值推演與潛在風險

- 估值推演:NEXT 財報後盤前大漲逾 10% 突破 $5.90 區間,逼近華爾街平均目標價 $7.00。目前 NEXT 的股價完全是基於遠期自由現金流的折現定價。只要 Train 1-3 在未來兩年順利點火投產,其市場敘事將從「高風險基建開發商」正式切換至「穩定派息的公用事業股」,屆時將迎來極為顯著的估值倍數擴張 (Multiple Expansion)。

- 隱藏暗湧:該股高達 2.02 的 Beta 值反映其對宏觀資金成本極度敏感。雖然 Train 4/5 融資已落實,但全球 LNG 供需格局正發生劇變(尤其是卡塔爾大幅擴產及歐洲需求見頂)。此外,美國聯邦能源管理委員會 (FERC) 對其 Train 6 的環保審批進度,以及美國大選後的能源出口政策博弈,將是懸在 NEXT 頭上最大的達摩克利斯之劍。

資料來源:NextDecade 官方投資者關係網站 (Investor Relations)

免責聲明:本文章/圖表僅供教育及資訊分享用途,絕不構成任何投資建議。過往表現不代表將來表現,投資者應自行評估風險。