⏱️ Miracoup 30秒速讀

- 利潤大逆轉: Q4 營收錄得 5,269 萬美元雖 Miss 預期,但經調整 EPS 達 $0.09,大勝華爾街預期 350%,強勢扭虧為盈。

- 雙引擎啟動: 決定生死的「材料 + 磁材」兩大板塊 EBITDA 首次同步轉正,下游高技術磁材業務成功交到功課,不再單靠賣未加工礦石賺錢。

- 護城河與暗湧: 豪擲 12.5 億美元建德州「10X」園區,深度綁定美國防部與 Apple、GM 供應鏈;但 Q4 營運現金流仍為負,需死盯後續高昂資本開支帶來的現金消耗。

🟢 第一部份:3 大核心圖表

1. 營收解剖圖

- 總營收及增長率: 2025 年 Q4 總營收錄得 5,269 萬美元,按年下跌 13.6%。

- 核心業務板塊佔比及增長:

- 原材料板塊: 受惠於 NdPr(釹鐠)氧化物銷售及 PPA(生產稅收抵免)收益,板塊經調整 EBITDA 強勁反彈至 4,030 萬美元。

- 磁性材料板塊: 下游業務開始發力,單季營收達 2,190 萬美元,經調整 EBITDA 錄得 840 萬美元。

- 短評: 頂線(Top-line)縮水純屬「陣痛」,主因是配合美國國策截斷對華出口稀土;但下游磁材業務開始交到功課,成功由純礦企轉型為垂直整合生產商,短空長多。

2. 預期 VS 現實成績表

- 總營收: 實際 5,269 萬美元 VS 華爾街預期約 8,993 萬美元(大幅 Miss 約 41%)。

- EPS(經調整): 實際 $0.09 VS 預期 $0.02(超預期 Beat 350%,按年強勢扭虧為盈)。

- 毛利與利潤率: 總經調整 EBITDA 達到 3,920 萬美元,上演爆發性大逆轉(去年同期為負 1,070 萬美元);毛利按年狂飆 180.4% 至 760 萬美元。

- 下季財測指引: 管理層預計 2026 年 Q1 產能會有 20% 的按季增長,目標年底達到 6,000 噸精煉產能的 Run-rate。市場共識 Q1 營收預期約為 7,211 萬美元。

3. 管理層 Earnings Call

- 「預計今年底產能將達到『逃逸速度 (Escape Velocity)』」

- 弦外之音: 目前接近 4,000 噸的 Run-rate 只是熱身,管理層對年底 6,000 噸目標極度自信,暗示規模效應將在下半年迎來大爆發,散戶要密切留意 Q3/Q4 的利潤率拐點。

- 「豪擲 12.5 億美元於德州建設『10X』磁材園區」

- 弦外之音: MP 已經完全綁定美國國防部(DoD)及巨頭(如 Apple, GM)的供應鏈安全戰略。這不是單純的擴產,而是拿著政府補貼及長單的「政治正確」護城河項目。

- 「下游磁材業務單季 EBITDA 轉正」

- 弦外之音: 過去華爾街最擔心 MP 「眼高手低」,搞不掂高技術含量的下游加工。今次數字證明了下游整合不僅可行,而且有利可圖,直接粉碎了淡友看淡其執行力的最大論點。

💎 第二部份:深度價值內容

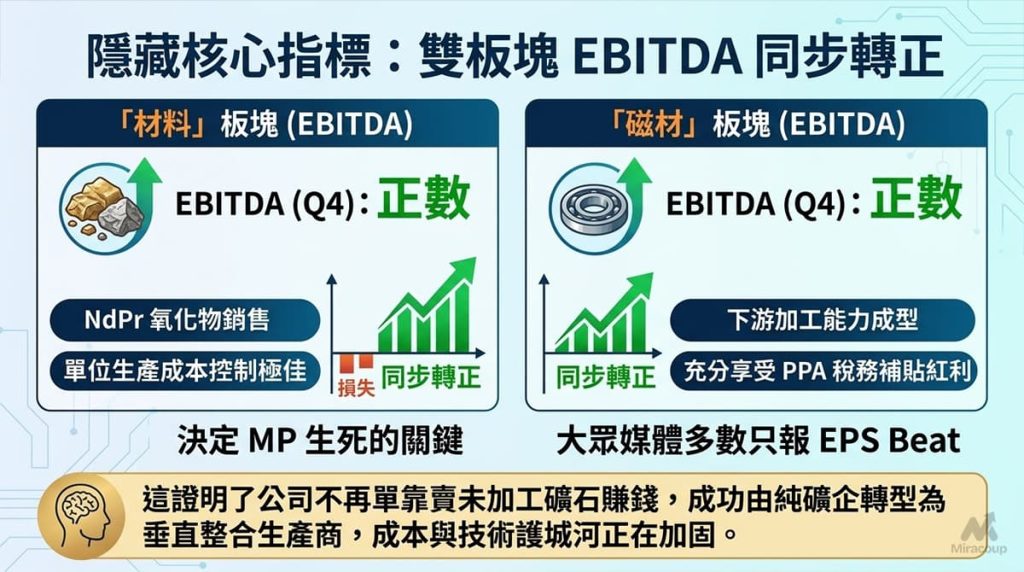

1. 隱藏核心指標

- 雙板塊 EBITDA 同步轉正 (Dual-segment Positive EBITDA): 大眾財經媒體多數只報 EPS Beat,但決定 MP 生死的是其「材料 + 磁材」兩個板塊的 EBITDA 首次在 Q4 同步錄得正數。這證明了公司不再單靠賣未加工礦石賺錢,其 NdPr 氧化物的單位生產成本控制極佳,且充分享受了 PPA 稅務補貼帶來的紅利。

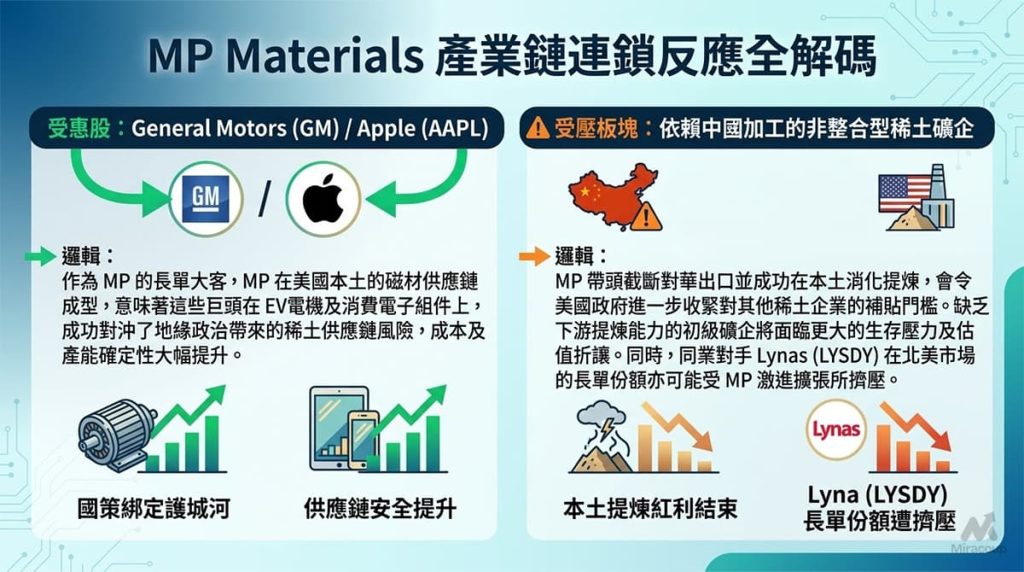

2. 產業鏈連鎖反應

- 受惠股:General Motors (GM) / Apple (AAPL)

- 邏輯: 作為 MP 的長單大客,MP 在美國本土的磁材供應鏈成型,意味著這些巨頭在 EV 電機及消費電子組件上,成功對沖了地緣政治帶來的稀土供應鏈風險,成本及產能確定性大幅提升。

- 受壓板塊:依賴中國加工的非整合型稀土礦企

- 邏輯: MP 帶頭截斷對華出口並成功在本土消化提煉,會令美國政府進一步收緊對其他稀土企業的補貼門檻。缺乏下游提煉能力的初級礦企將面臨更大的生存壓力及估值折讓。同時,同業對手 Lynas (LYSDY) 在北美市場的長單份額亦可能受 MP 激進擴張所擠壓。

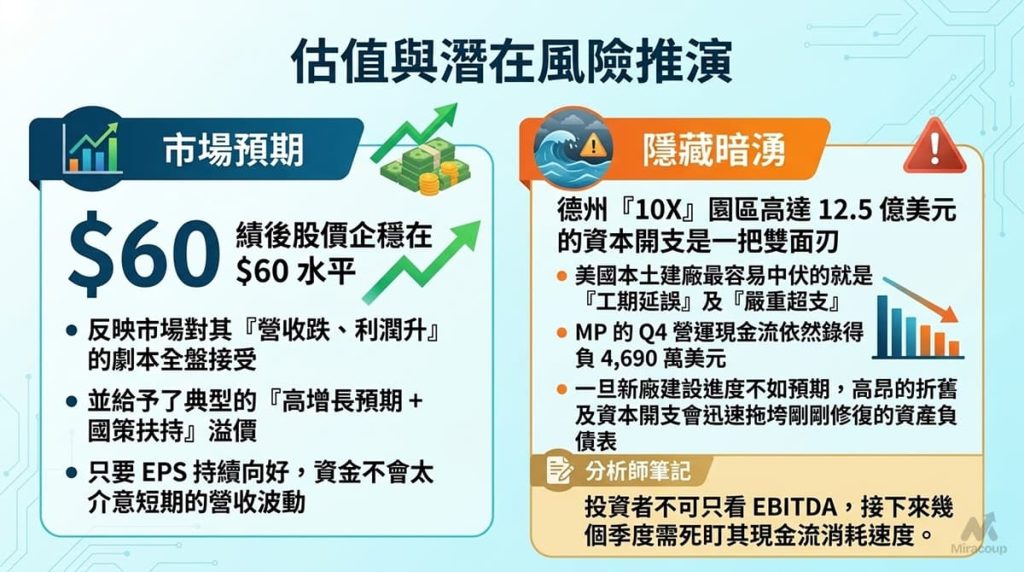

3. 估值與潛在風險推演

- 市場預期: 績後股價企穩在 $60 水平,反映市場對其「營收跌、利潤升」的劇本全盤接受,並給予了典型的「高增長預期 + 國策扶持」溢價。只要 EPS 持續向好,資金不會太介意短期的營收波動。

- 隱藏暗湧 (Execution Risk): 德州「10X」園區高達 12.5 億美元的資本開支(CapEx)是一把雙面刃。美國本土建廠最容易中伏的就是「工期延誤」及「嚴重超支」。MP 的 Q4 營運現金流依然錄得負 4,690 萬美元,一旦新廠建設進度不如預期,高昂的折舊及資本開支會迅速拖垮剛剛修復的資產負債表。投資者不可只看 EBITDA,接下來幾個季度需死盯其現金流消耗速度(Cash Burn Rate)。

更多詳細數據及財報原件,請參閱:MP Materials 官方投資者關係 (Investor Relations) 網頁。

免責聲明:本文章/圖表僅供教育及資訊分享用途,絕不構成任何投資建議。過往表現不代表將來表現,投資者應自行評估風險。