⏱️ Miracoup 30秒速讀

- Top-line 驚喜但暗湧浮現:2025 年 Q4 總營收達 1,127 萬美元超預期,但主要靠軍工及無人機訂單支撐,散戶最關心的手機電池進度仍然滯後。

- 手機大廠量產「革命尚未成功」:管理層坦承 0.7C 快充加速測試仍未完全達標,短期內 ENVX 電池難以在旗艦手機上大規模商用。

- 步入殘酷「驗屍期」:股價已 Price-in 悲觀預期,重點關注 6.21 億美元現金儲備能燒多久,以及馬來西亞 Fab2 廠房的良率爬坡速度。

🟢 第一部份:3 大核心圖表

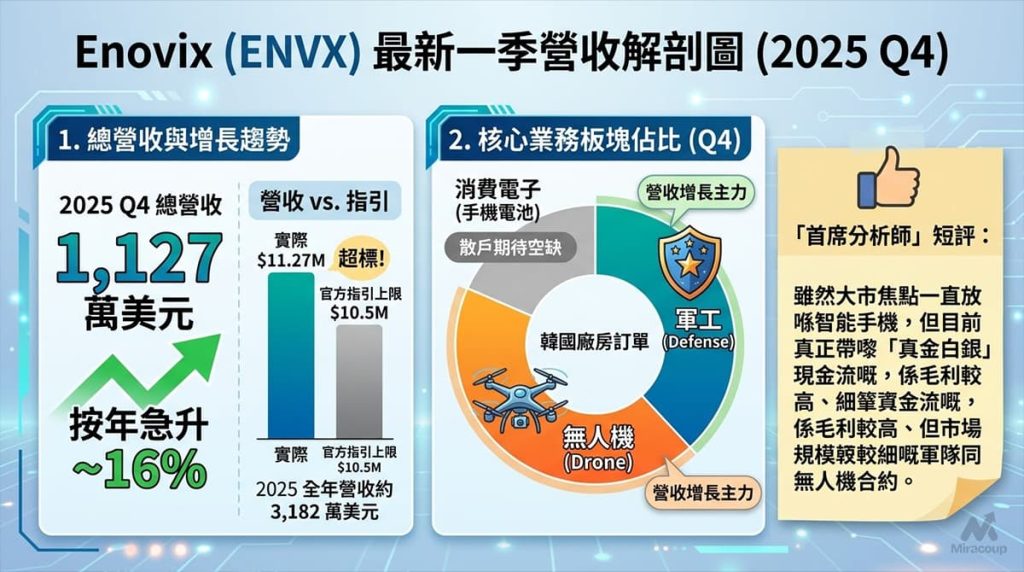

1. 營收解剖圖

- 總營收及增長: 2025 年 Q4 總營收達 1,127 萬美元(全年約 3,182 萬美元),按年急升約 16%,強勢突破官方指引上限的 1,050 萬美元。

- 板塊佔比: 營收增長並非來自散戶最期待的手機電池,而是靠韓國廠房的軍工(Defense)及無人機(Drone)訂單「單天保至尊」,填補了消費電子板塊的空缺。

- 短評: 雖然大市焦點一直放喺智能手機,但目前真正帶嚟「真金白銀」現金流嘅,係毛利較高、但市場規模較細嘅軍隊同無人機合約。

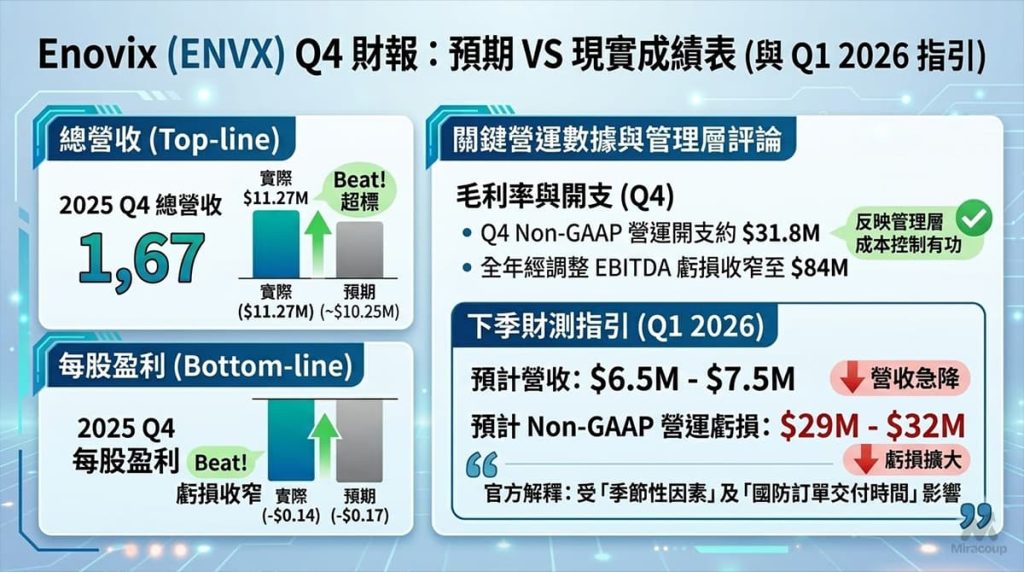

2. 預期 VS 現實成績表

- 總營收: 實際 $11.27M VS 預期 ~$10.25M(Top-line 超標 Beat 預期)。

- 每股盈利 (EPS): 實際 -$0.14 VS 預期 -$0.17(Bottom-line Beat,虧損收窄)。

- 毛利率與開支: Q4 Non-GAAP 營運開支約 3,180 萬美元,全年經調整 EBITDA 虧損收窄至 8,400 萬美元,反映管理層 Cost Control(成本控制)有功。

- 下季財測指引(Q1 2026): 預計營收將急降至 $6.5M – $7.5M,Non-GAAP 營運虧損擴大至 $29M – $32M。官方解釋受「季節性因素」及「國防訂單交付時間」影響。

3. 管理層 Earnings Call

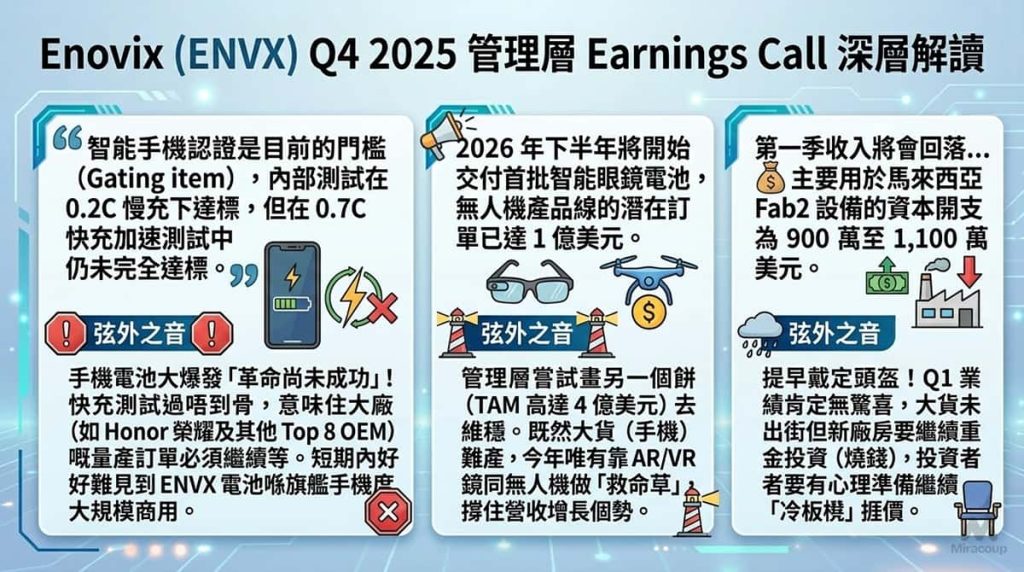

- 「智能手機認證是目前的門檻,內部測試在 0.2C 慢充下達標,但在 0.7C 快充加速測試中仍未完全達標。」

- 弦外之音: 手機電池大爆發「革命尚未成功」!快充測試過唔到骨,意味住大廠(如 Honor 榮耀及其他 Top 8 OEM)嘅量產訂單必須繼續等。短期內好難見到 ENVX 電池喺旗艦手機度大規模商用。

- 「2026 年下半年將開始交付首批智能眼鏡電池,無人機產品線的潛在訂單已達 1 億美元。」

- 弦外之音: 管理層嘗試畫另一個餅(TAM 高達 4 億美元)去維穩。既然大貨(手機)難產,今年唯有靠 AR/VR 眼鏡同無人機做「救命草」,撐住營收增長個勢。

- 「第一季收入將會回落… 主要用於馬來西亞 Fab2 設備的資本開支為 900 萬至 1,100 萬美元。」

- 弦外之音: 提早戴定頭盔!Q1 業績肯定無驚喜,大貨未出街但新廠房要繼續重金投資(燒錢),投資者要有心理準備繼續坐「冷板櫈」捱價。

💎 第二部份:深度價值內容

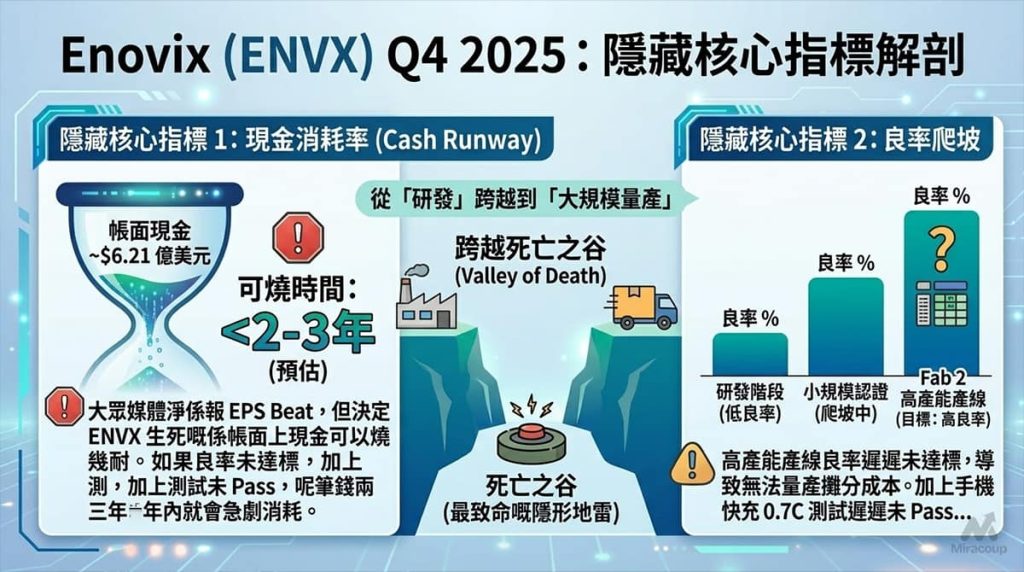

1. 隱藏核心指標:現金消耗率與良率爬坡

大眾媒體淨係報 EPS Beat,但決定 ENVX 生死嘅係帳面上約 6.21 億美元現金可以燒幾耐。如果馬來西亞 Fab2 嘅高產能產線良率遲遲未達標,導致無法量產攤分固定成本,加上手機快充 0.7C 測試遲遲未 Pass,呢筆錢兩三年內就會急劇消耗。從「研發」跨越到「大規模量產」嘅死亡之谷(Valley of Death),就係最致命嘅隱形地雷。

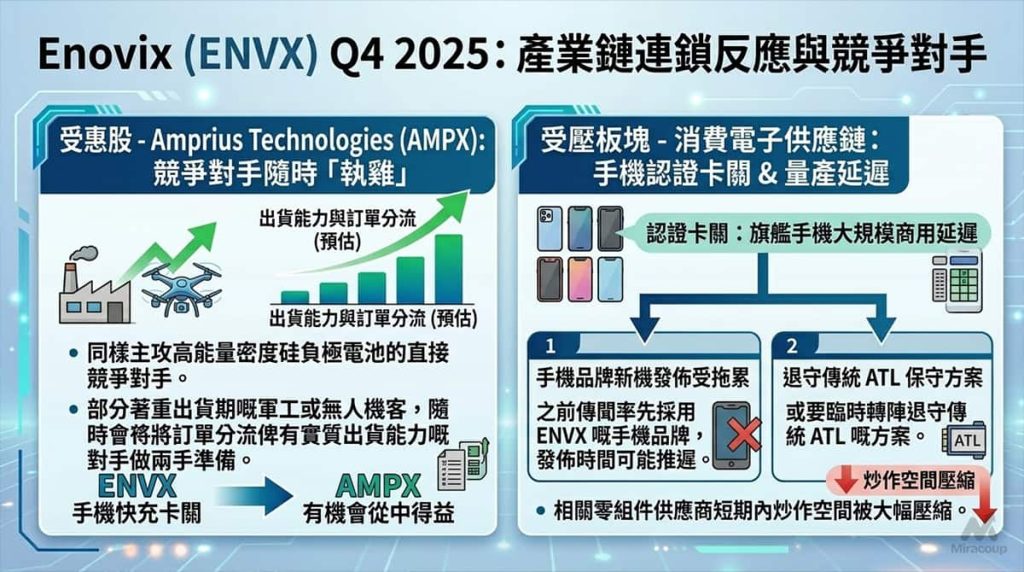

2. 產業鏈連鎖反應:競爭對手隨時「執雞」

- 受惠股 – Amprius Technologies (AMPX): 同樣主攻高能量密度硅負極電池的直接競爭對手。ENVX 喺手機快充認證上卡關,部分著重出貨期嘅軍工或無人機客,隨時會將訂單分流俾有實質出貨能力嘅對手做兩手準備,AMPX 有機會從中得益。

- 受壓板塊 – 消費電子供應鏈: 之前傳聞會率先採用 ENVX 的手機品牌,新機發佈時間表可能受拖累,或要臨時轉陣退守傳統 ATL(新能源科技)的保守方案,相關零組件供應商短期內炒作空間被大幅壓縮。

3. 估值與潛在風險推演:由「造夢期」步入殘酷「驗屍期」

ENVX 股價近期由去年尾的 $11 樓上腰斬至目前約 $5-$6 水平,投行(例如 BofA 近期給予 Neutral 評級,目標價僅 $6)已經用腳投票。市場正由炒作電池技術突破的「造夢期」,進入查核量產與交付能力的「驗屍期」。

目前股價已經 Price-in 咗短期出唔到大貨的悲觀預期。最大暗湧在於 Q1 財測疲弱暴露了軍工訂單的「不穩定性」。若果 2026 下半年所謂的「1 億美元無人機 Pipeline」未能轉化為實際營收,加上 Fab2 廠房折舊開始入帳,毛利率將被大幅拖累,隨時引發新一輪估值下殺。

資料來源:Enovix 投資者關係 (Investor Relations) 官方網站

免責聲明:本文章/圖表僅供教育及資訊分享用途,絕不構成任何投資建議。過往表現不代表將來表現,投資者應自行評估風險。