⏱️ Miracoup 30秒速讀

- 利潤率斷崖式收縮:Q2 營運利潤率指引急跌至 44.5%,暴露 AI 軍備競賽龐大燒錢壓力。

- 靈魂人物換帥危機:執掌近廿年 CEO 突宣佈退下火線,市場最忌「青黃不接」,成股價績後「見光死」最大伏線。

- 產業鏈冰火兩重天:Nvidia (NVDA) 成賣鏟大贏家,Shutterstock (SSTK) 則受 Adobe 免費 AI 工具降維打擊面臨生存壓縮。

🟢 第一部份:3 大核心圖表

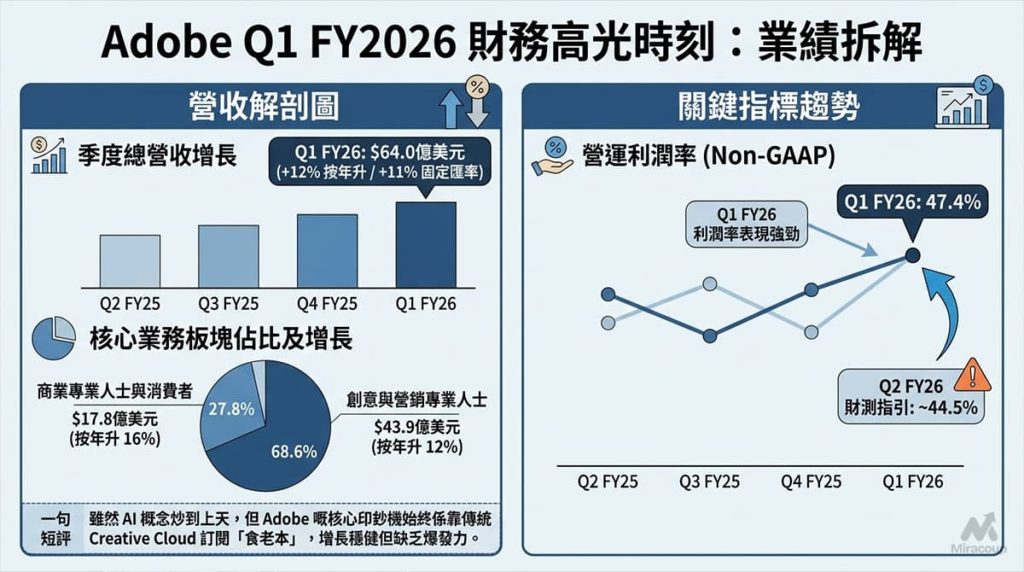

1. 營收解剖圖

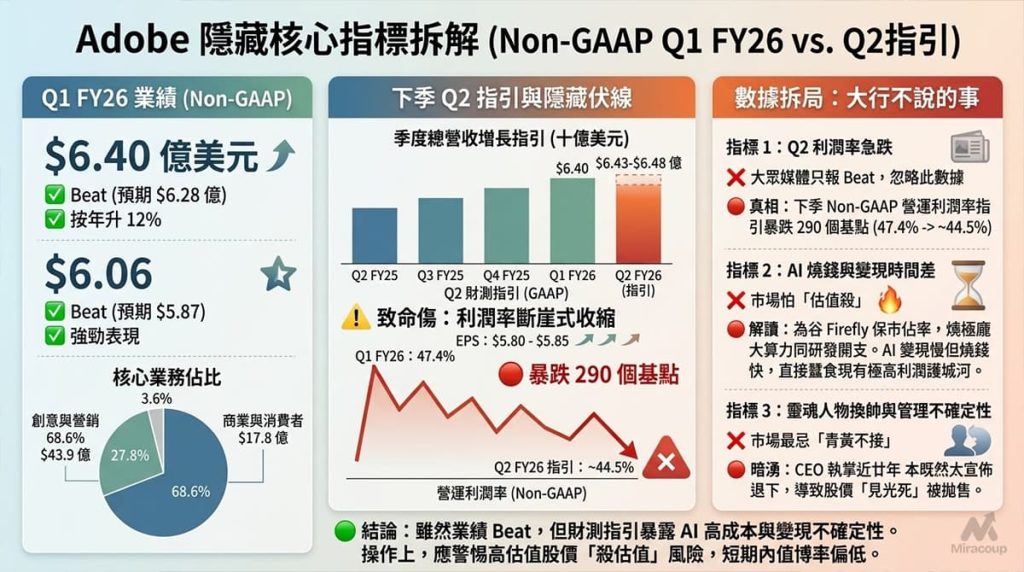

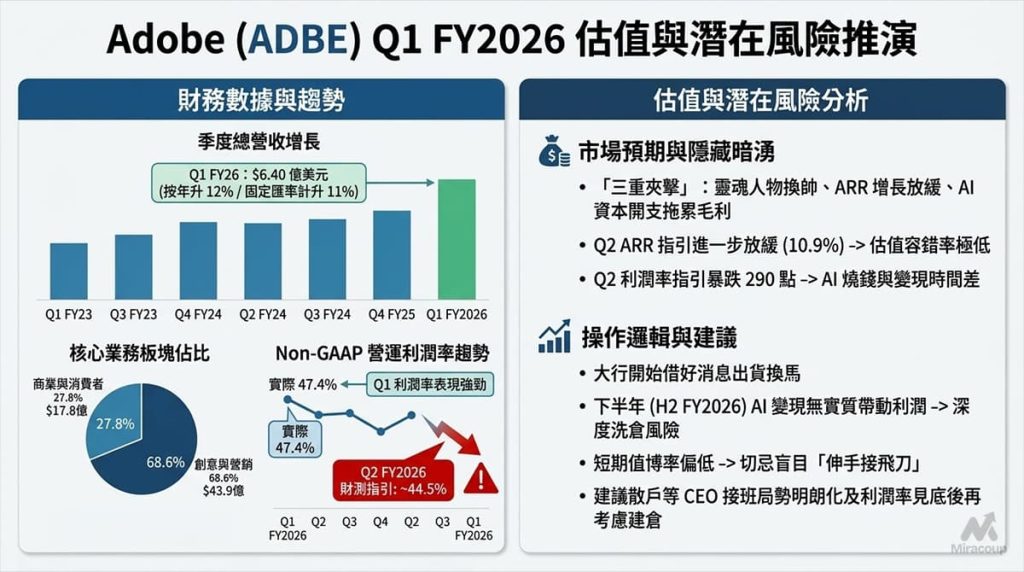

- 總營收及增長率:$64.0億美元,按年升 12%(固定匯率計升 11%)。

- 核心業務板塊佔比及增長:

- 創意與營銷專業人士:$43.9億美元,佔總營收約 68.6%,按年升 12%。

- 商業專業人士與消費者:$17.8億美元,佔總營收約 27.8%,按年升 16%。

- 短評:雖然 AI 概念炒到上天,但 Adobe 嘅核心印鈔機始終係靠傳統 Creative Cloud 訂閱「食老本」,增長穩健但缺乏爆發力。

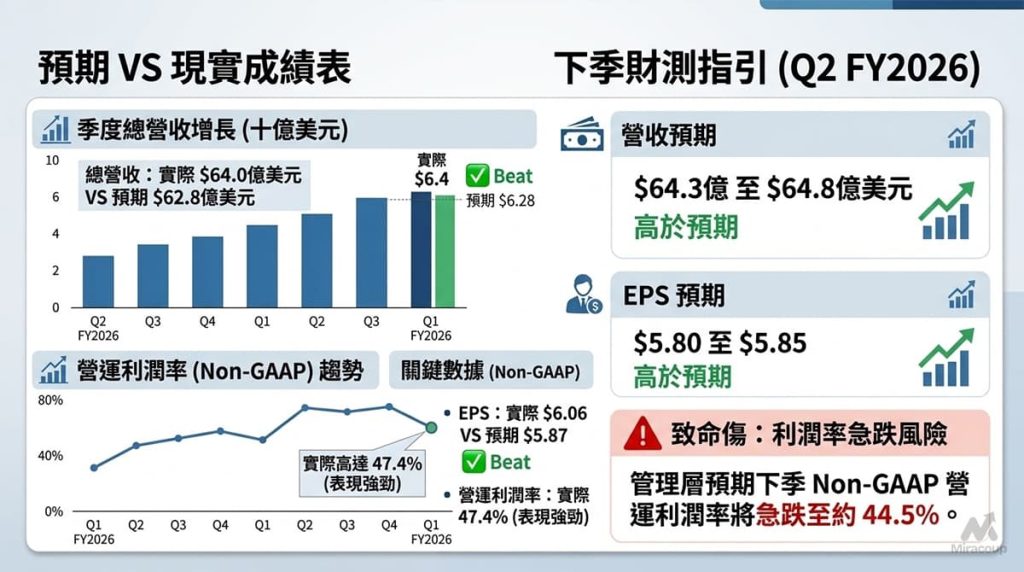

2. 預期 VS 現實成績表

- 總營收:實際 $64.0億美元 VS 預期 $62.8億美元(✅ Beat)

- EPS (Non-GAAP):實際 $6.06 VS 預期 $5.87(✅ Beat)

- 營運利潤率 (Non-GAAP):實際高達 47.4%(表現強勁)

- 下季財測指引 (Q2 FY2026):

- 營收預期:$64.3億至 $64.8億美元(高於預期)

- EPS 預期:$5.80至 $5.85(高於預期)

- ⚠️ 致命傷:管理層預期下季 Non-GAAP 營運利潤率將急跌至約 44.5%。

3. 管理層 Earnings Call 重點

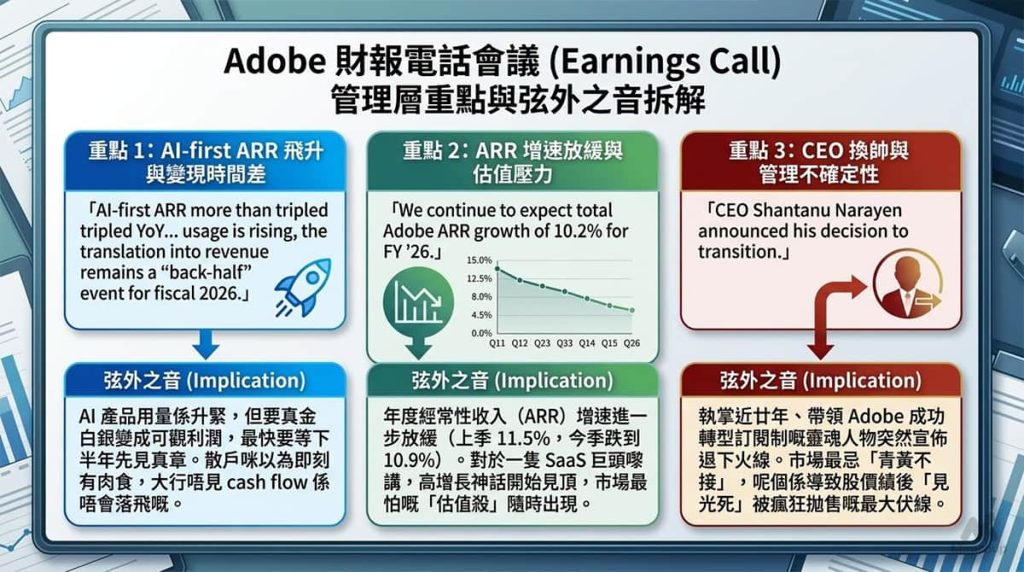

- 「AI-first ARR more than tripled YoY… usage is rising, the translation into revenue remains a ‘back-half’ event for fiscal 2026.」

弦外之音:AI 產品用量係升緊,但要真金白銀變成可觀利潤,最快要等下半年先見真章。散戶咪以為即刻有肉食,大行唔見 cash flow 係唔會落飛嘅。 - 「We continue to expect total Adobe ARR growth of 10.2% for FY ’26.」

弦外之音:年度經常性收入(ARR)增速進一步放緩(上季 11.5%,今季跌到 10.9%)。對於一隻 SaaS 巨頭嚟講,高增長神話開始見頂,市場最怕嘅「估值殺」隨時出現。 - 「CEO Shantanu Narayen announced his decision to transition.」

弦外之音:執掌近廿年、帶領 Adobe 成功轉型訂閱制嘅靈魂人物突然宣佈退下火線。市場最忌「青黃不接」,呢個係導致股價績後「見光死」被瘋狂拋售嘅最大伏線。

💎 第二部份:深度價值內容

1. 隱藏核心指標

- Q2 利潤率斷崖式收縮(Margin Contraction):大眾媒體只報營收同 EPS Beat,但忽略咗下季 Non-GAAP 營運利潤率指引暴跌 290 個基點(由 47.4% 跌至 44.5%)。呢個數據話俾大家知,Adobe 為咗谷 Firefly 等 AI 模型同保住市佔率,背後燒緊極龐大嘅算力同研發開支。AI 變現慢但燒錢快,直接蠶食現有極高嘅利潤護城河。

2. 產業鏈連鎖反應

- 受惠股:Nvidia (NVDA)。Adobe 嘅利潤率受壓,正正反映出軟件巨頭無可奈何地陷入咗「AI 軍備競賽」。為咗維持競爭力,佢哋只能夠繼續大刀闊斧買 GPU 訓練自家模型。賣「掘金鏟」嘅硬件龍頭始終係食物鏈頂端嘅最大贏家。

- 受壓股:Shutterstock (SSTK)。Adobe 今次公佈 Freemium(免費增值)每月活躍用戶(MAU)突破 8000萬,大升 50%。將 AI 生成工具(如 Express)平民化,對傳統依賴版權圖庫嘅公司構成極大嘅「降維打擊」,SSTK 嘅生存空間會被進一步極限壓縮。

3. 估值與潛在風險推演

- 市場預期與隱藏暗湧:Adobe 目前面臨「三重夾擊」—— 靈魂人物換帥過渡期、ARR 增長跌向單番數邊緣、以及 AI 資本開支拖累毛利。目前股價雖然因業績回調,但整體估值容錯率依然極低。

- 操作邏輯:大行已經開始借好消息出貨換馬。如果下半年(H2 FY2026)Adobe 交唔出 AI 實質帶動利潤大幅上升嘅成績表,隨時會有更深度嘅洗倉。短期內值博率偏低,建議散戶切忌盲目「伸手接飛刀」,等 CEO 接班人局勢明朗化及利潤率見底後,先再考慮建倉。

資料來源:Adobe 官方 Investor Relations 網頁

免責聲明:本文章/圖表僅供教育及資訊分享用途,絕不構成任何投資建議。過往表現不代表將來表現,投資者應自行評估風險。