⏱️ Miracoup 30秒速讀

- 業績爆表:總營收達 14.07 億美元 (按年升 70%),經調整 EPS 0.25 美元,全面擊潰市場預期。

- 護城河顯現:Rule of 40 得分達驚人的 127%,美國商業業務暴增 137%,AIP 平台展現極高客戶黏性。

- 隱藏風險:遠期市盈率破百,估值已 Price-in 完美預期;營收高達 77% 集中於美國本土,容錯率極低。

1. 營收解剖圖:AIP 印鈔機全速啟動

- 總營收:達 14.07 億美元 (按年爆升 70%)。

- 美國商業業務 (US Commercial):5.07 億美元 (按年狂飆 137%)。

- 美國政府業務 (US Government):5.70 億美元 (按年增長 66%)。

- Miracoup 短評:AIP (人工智能平台) 已經由「概念炒作」完全轉化為實打實嘅「現金牛」,美國企業客戶買單毫不手軟,單計美國本土市場已佔總營收近八成!

2. 預期 VS 現實成績表:全方位粉碎華爾街預測

- 總營收:實際 $14.07 億 VS 預期 $13.4 億 (超預期 ✅)

- 經調整 EPS:實際 $0.25 VS 預期 $0.21 (超預期 ✅)

- 經調整營業利潤率:高達 57% (超預期 ✅)

- 下季及全年財測 (Guidance) 震撼彈:管理層給出 2026 全年營收指引高達 71.82 億至 71.98 億美元(按年增長 61%),Q1 營收指引達 15.3 億美元以上。喺如此龐大嘅基數下仍能維持 60%+ 增長,直接挾淡倉 (Short Squeeze)。

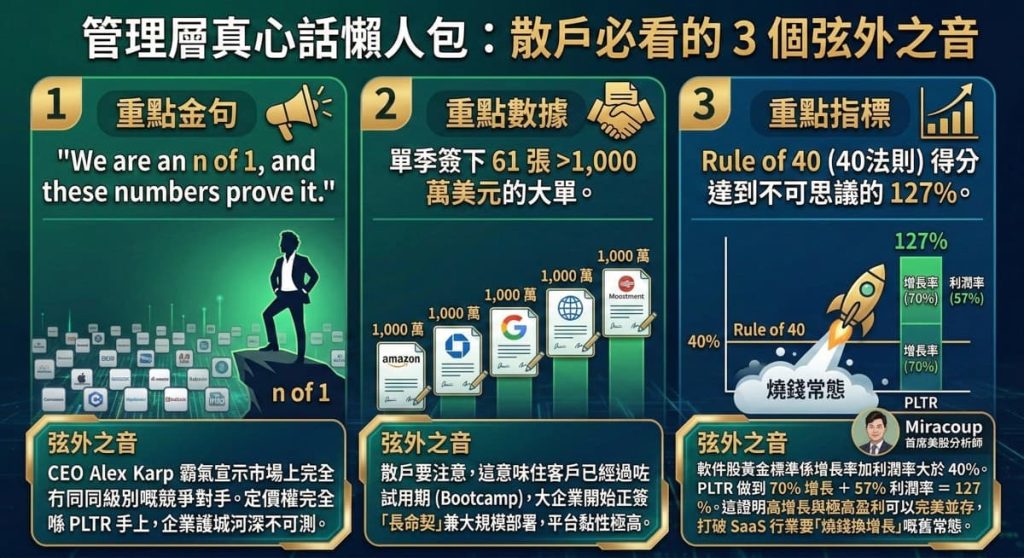

3. 管理層真心話懶人包:散戶必看的 3 個弦外之音

- 重點金句:”We are an n of 1, and these numbers prove it.”

弦外之音: CEO Alex Karp 霸氣宣示市場上完全冇同級別嘅競爭對手。定價權完全喺 PLTR 手上,企業護城河深不可測。 - 重點數據:單季簽下 61 張 >1,000 萬美元的大單。

弦外之音: 散戶要注意,這意味住客戶已經過咗試用期 (Bootcamp),大企業開始正式簽「長命契」兼大規模部署,平台黏性極高。 - 重點指標:Rule of 40 (40法則) 得分達到不可思議的 127%。

弦外之音: 軟件股黃金標準係增長率加利潤率大於 40%。PLTR 做到 70% 增長 + 57% 利潤率 = 127%。這證明高增長與極高盈利可以完美並存,打破 SaaS 行業要「燒錢換增長」嘅舊常態。

💎 深度價值內容

1. 隱藏核心指標:決定生死嘅「先行指標」

大眾媒體只會報營收增長,但決定 SaaS 公司未來 1-2 年命脈的,是以下兩個關鍵數據:

- 商業合約總價值 (TCV Bookings) 按年爆升 161% 至 26 億美元:訂單量 (Bookings) 遠高於當季營收,這是一個極強的先行指標 (Leading Indicator)。這預示住未來幾個季度嘅收入增長已經「鎖死」,業績爆雷風險極低。

- 淨美元留存率 (NDR) 達 139%:按季再升 500 個基點。這意味著同一批舊客,今年比起上年自動課金多近 4 成。AIP 的「落地即擴展 (Land and Expand)」策略正在展現強大的指數級複利效應。

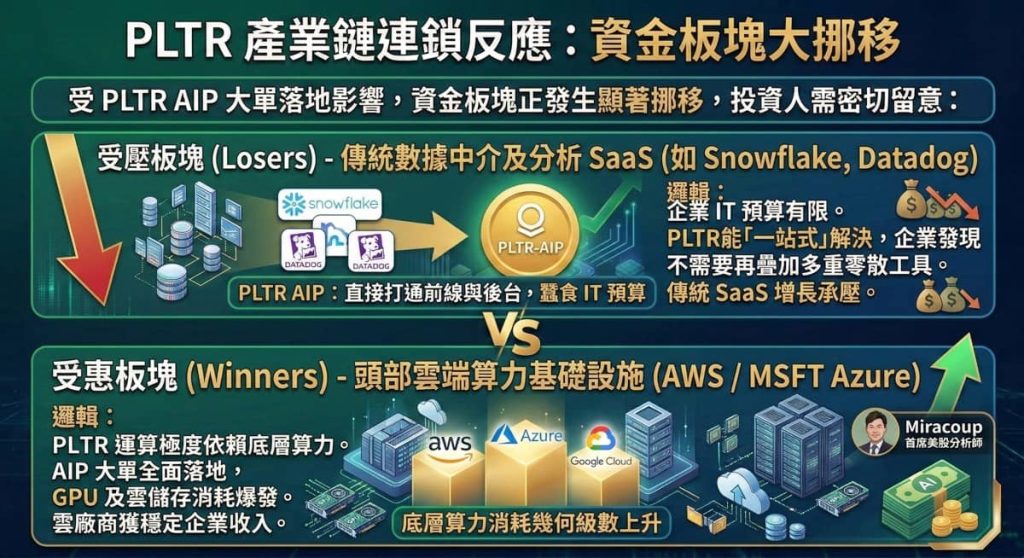

2. 產業鏈連鎖反應:資金板塊大挪移

- 受壓板塊 (Losers) – 傳統數據中介及分析 SaaS (如 Snowflake, Datadog):

邏輯: 企業的 IT 預算有限。PLTR 的 AIP 能夠直接打通前線營運決策到後台數據,越嚟越多美國大企業發現不需要再疊加大量傳統、零散的數據分析工具。PLTR 正在實質性地蠶食傳統 SaaS 公司的 IT 預算。 - 受惠板塊 (Winners) – 頭部雲端算力基礎設施 (AWS / MSFT Azure):

邏輯: PLTR 的運算極度依賴底層算力,AIP 大單的全面落地與企業級廣泛應用,意味著對底層 GPU 及雲端儲存的消耗量將會幾何級數上升,持續為三大雲廠商提供穩定的企業端收入。

3. 估值與潛在風險推演:完美定價下的暗湧

- 估值推演:隨著 PLTR 股價升破 $150 水平,遠期市盈率 (Forward P/E) 已經過百倍。喺傳統價值派眼中係「貴到離譜」,但結合其 56% 自由現金流利潤率 (Adjusted FCF Margin) 與 60%+ 的指引增長,華爾街目前是將其當作「AI 時代的微軟/操作系統」來給予壟斷性溢價。

- 隱藏暗湧 (Risk) – 容錯率為零與地緣集中:

- 目前股價已經 Price-in 了未來幾年無懈可擊的完美增長。一旦未來季度的 TCV 增速微跌,或者美國宏觀 IT 支出放緩,隨時觸發 20% – 30% 的「殺估值 (Multiple Compression)」回調。

- 目前總營收有高達 77% 集中在美國本土,歐洲及國際市場擴張進度相對滯後。若美國增長見頂,暫無其他地區引擎能即時補上。

資料來源:Palantir 官方投資者關係 (Investor Relations) 財報文件

「免責聲明:本文章/圖表僅供教育及資訊分享用途,絕不構成任何投資建議。過往表現不代表將來表現,投資者應自行評估風險。」