⏱️ Miracoup 30秒速讀

- 營收輕鬆爆數: NVDA 最新一季總營收達 681億美元,按年狂飆 73%,Data Center 佔比高達 91.4%,完美展現 AI 算力基礎設施的絕對壟斷地位。

- 無懼單一風險: 下季營收指引高達 780億美元,在完全沒有計入中國 Data Center 收入的情況下,依然大幅拋離華爾街預期,反映全球非中市場需求極度渴市。

- 隱藏增長引擎: Networking 業務按年爆升 263%,系統級解決方案成為對手難以跨越的護城河;台積電 (TSM) 繼續穩坐最強「賣鏟人」受惠股。

🟢 第一部份:3 大核心圖表

1. 營收解剖圖

- 總營收: 681億美元(按年狂飆 73%,按季升 20%)

- 核心板塊 (Data Center): 623億美元(按年爆升 75%,佔總營收高達 91.4%)

- 短評: NVDA 已經唔係一間普通晶片廠,而係完全壟斷全球 AI 算力基礎設施嘅「印鈔機」。Data Center 佔比超過九成,一柱擎天,完美反映算力軍備競賽處於白熱化階段。

2. 預期 VS 現實成績表

- 總營收: 實際 681億美元 vs 大行預期 662億美元(✅ 輕鬆爆數)

- EPS (Non-GAAP): 實際 $1.62 vs 預期 $1.52(✅ 大幅超標)

- 毛利率 (Non-GAAP): 實際 75.2% vs 預期 75.0%(✅ 高位企硬)

- 下季財測 (Q1 FY27): 指引高達 780億美元(±2%),遠遠拋離華爾街預期嘅 725億至 729億美元。

3. 管理層真心話懶人包

- 「需求瘋狂,產能先係天花板」: CEO 黃仁勳明言 Blackwell 同 Rubin 晶片需求強勁,2026 日曆年原定 5,000 億美元嘅產品線營收目標已經「太保守」。弦外之音:未來幾個季度繼續「造幾多賣幾多」,貨源極度渴市。

- 「客戶群正在擴散,無懼單一縮皮」: 雲端巨頭雖然貢獻 Data Center 一半營收,但「Neo-clouds」及企業級客戶需求急增。弦外之音:唔洗擔心單一科技巨頭減開支會拖垮業績,護城河越挖越深。

- 「放棄中國市場都無有怕」: 下季 780 億美元嘅神級指引當中,完全無計入任何中國 Data Center 算力晶片收入。弦外之音:全球非中市場嘅算力需求已經足以撐爆產能,地緣政治風險對短期業績嘅殺傷力大減。

💎 第二部份:深度價值內容

1. 隱藏核心指標

- 網絡業務 (Networking) 迎來超級爆發: 散戶淨係掛住睇 GPU 銷量,但其實今季 Networking 營收高達 110億美元(按年狂飆 263%)。NVLink 72、Spectrum-X 同 InfiniBand 嘅強勢採用,證明 NVDA 賣嘅已經唔係單一晶片,而係成套「系統級別」嘅解決方案。呢個先係對手(如 AMD)最難以複製嘅致命壁壘。

- 「其他收入」墊高咗 GAAP 淨利: 財報細節顯示,今季有 56億美元嘅淨其他收入(主要來自股權投資未實現收益,例如 INTC 等)。雖然核心業務強橫,但大資金喺做估值模型時,會自動剔除呢類非經常性收益嘅粉飾作用,投資者切忌單睇表面淨利潤增速。

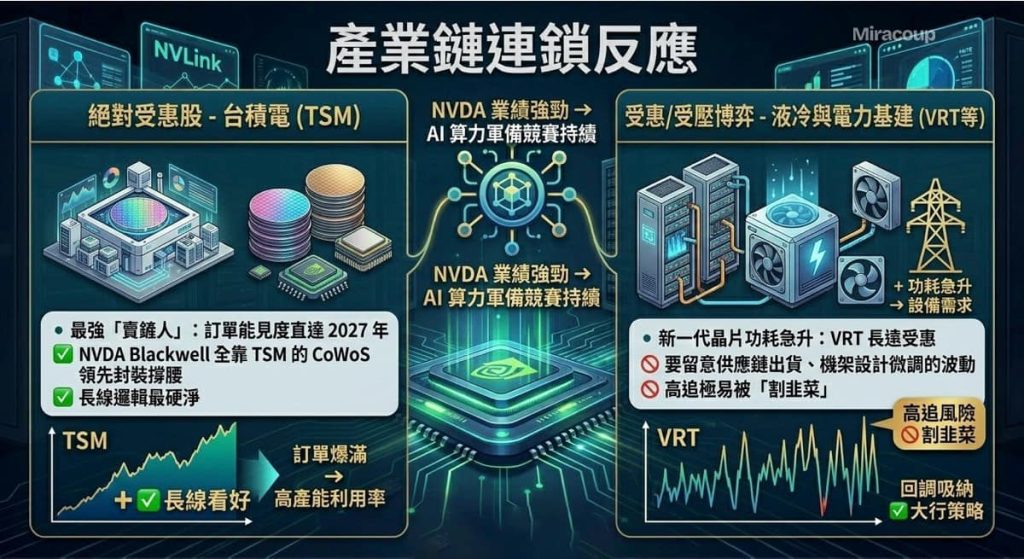

2. 產業鏈連鎖反應

- 絕對受惠股 – 台積電 (TSM): NVDA 業績無敵,背後全靠 TSM 嘅 CoWoS 領先封裝產能支撐。Blackwell 進入大屠殺式量產階段,TSM 作為最強「賣鏟人」,訂單能見度直達 2027 年,長線邏輯最硬淨。

- 受惠/受壓博弈 – 液冷與電力基礎設施 (如 VRT): NVDA 新一代晶片功耗急升,令 Vertiv (VRT) 等數據中心冷卻及電源管理公司長遠受惠。但要留意,供應鏈出貨節奏或機架設計一旦有微調,呢類二線衍生股嘅股價波動會極大。大行資金傾向趁壞消息回調時吸納,高追極易被「割韭菜」。

3. 估值與潛在風險推演

- 估值預期已拉滿(Priced for Perfection): 以目前約 $194 的股價計算,2027 財年 Forward PE 約 22 倍,數字上不算極端昂貴,但華爾街對佢嘅要求已經係「完美無瑕」。只要有任何一季稍微 Miss 預期,或者指引升幅收窄,都會引發劇烈嘅殺估值操作。

- 隱藏暗湧 – 毛利率見頂危機: 雖然今季毛利率企穩 75.2%,但下季指引微降至 75.0%。隨住 Blackwell 進入量產初期成本較高,投資者要密切留意 75% 呢個「神級毛利率」大關能否喺 2026 年下半年守住。一旦失守,將會係機構大戶鎖定利潤 (食糊) 嘅第一信號。

*本文數據及財報詳情來源:NVIDIA 官方 Investor Relations (SEC 財報文件)

「免責聲明:本文章/圖表僅供教育及資訊分享用途,絕不構成任何投資建議。過往表現不代表將來表現,投資者應自行評估風險。」