⏱️ Miracoup 30秒速讀

- 營收迎來拐點: 2025 Q4 營收達 $54.3M,按年暴增 2731%,正式宣告從研發期進入商業收成期。

- 資金極度充裕但燒錢驚人: 備用流動資金高達 $3.9 Billion,但 Q4 資本開支亦急升至 $407M,發射成本不容小覷。

- 2026 生死存亡: 官方指引預計 2026 全年營收翻倍至 $150M – $200M,年底前必須成功部署 45-60 顆衛星,執行力成估值關鍵。

🟢 第一部份:3 大核心圖表

1. 營收解剖圖:從「PPT 概念」到「真金白銀」

- 總營收及增長率: Q4 總營收達 $54.3M(按年爆升 2731%!);2025 全年營收達 $70.9M,觸及公司指引的頂部。

- 核心業務板塊: 目前主要靠 Gateway 硬件銷售、美國政府合約里程碑達標,以及為 MNO(流動網絡營辦商)提供顧問服務「食糊」。

- 分析師短評: ASTS 印鈔機引擎正式著火!公司宣告從「純燒錢研發階段」跨越至「商業化收成期」,是今次業績最能刺激散戶神經的強心針。

2. 預期 VS 現實成績表

雖然營收大爆發,但造星及發射成本極高,導致利潤端仍然見紅:

| 核心指標 | 市場預期 | 實際公佈 | 達標情況 |

|---|---|---|---|

| Q4 總營收 | $39.5M | $54.3M | 🟢 大幅擊敗 (+37.5%) |

| 每股盈利 (EPS) | -$0.18 | -$0.26 | 🔴 遜於預期 (虧損擴大) |

| 2026 全年財測指引 | N/A | $150M – $200M | 🟢 預期營收按年至少翻倍 |

3. 管理層真心話懶人包

為你提煉 CEO 及管理層在 Earnings Call 中,散戶最需要參透的 3 個重點弦外之音:

- 金句 1:「我們在 2025 年正式啟動了營收引擎 (activated our revenue engine)。」

弦外之音: 我哋手上已經累積超過 $1.2B 的商業合約(例如 STC Group 的 $175M 預付款)墊底。未來唔止講故事,係準備兌現業績。 - 金句 2:「截至年底,我們的備考流動資金約為 $3.9 Billion。」

弦外之音: 透過早前發行高達 $1B 以上的可換股債券(CB)及配股「抽水」,公司目前「水頭極度充足」。管理層派定心丸:短期內唔會再向散戶伸手批股集資。 - 金句 3:「目標在今年底前將 45 至 60 顆衛星部署入軌。」

弦外之音: 2026 年是 ASTS 的生死存亡之年。產能已經推到極限(目前每月可產 6 顆衛星),準備與 MNO 夥伴正式全面開啟商業服務,發射進度絕對不容有失。

💎 第二部份:深度價值內容

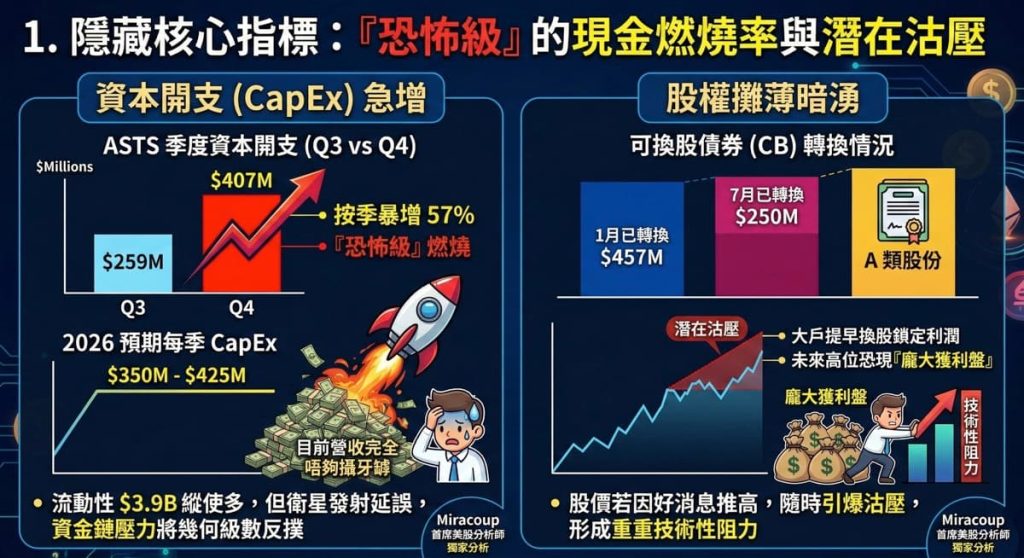

1. 隱藏核心指標:「恐怖級」的現金燃燒率與潛在沽壓

- 資本開支 (CapEx) 急增: 大眾媒體只留意到營收爆升,卻忽略了 Q4 CapEx 按季暴增至 $407M(Q3 僅為 $259M),且預計 2026 年每季 CapEx 將維持在 $350M 至 $425M 的高位。這意味著目前賺回來的幾千萬營收「完全唔夠攝牙罅」。縱使手握 $3.9B 流動性,但如果未來衛星發射出現延誤,資金鏈壓力會幾何級數反撲。

- 股權攤薄暗湧: 公司已將 $457M(1月)及 $250M(7月)的可換股債券轉換為 A 類股份。大戶提早換股鎖定利潤,若未來股價因好消息推高,隨時會有龐大的獲利盤湧現,形成技術性阻力。

2. 產業鏈連鎖反應:上下游尋寶遊戲

- 上游受惠板塊:航天基建與發射商(例如 Rocket Lab – RKLB)

邏輯: ASTS 要在今年內硬推 45-60 顆衛星上太空,極度依賴高頻率的火箭發射。這筆「過路費」絕對走唔甩,利好具備發射能力及太空物流技術的供應商。 - 下游受惠板塊:電訊巨頭夥伴(例如 AT&T – T / Vodafone – VOD)

邏輯: ASTS 的技術一旦全面落地,意味著這批傳統電訊商可以無縫提供真正的 Direct-to-Device (D2D) 衛星通訊,成為對抗 Starlink 的最強護城河。這將直接賦能電訊商推出 Premium 計劃,提升未來的 ARPU(每用戶平均收入)。

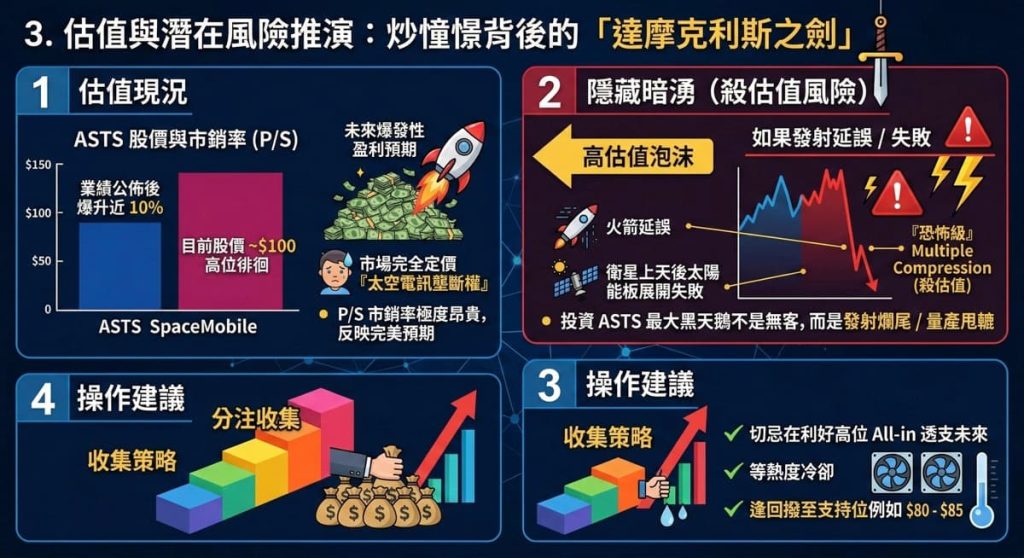

3. 估值與潛在風險推演:炒憧憬背後的「達摩克利斯之劍」

- 估值現況: 業績公佈後股價一度爆升近 10%,目前股價在 ~$100 左右高位徘徊。市場完全是以「太空電訊壟斷權」及未來的爆發性盈利來定價,目前的 Price-to-Sales(市銷率)依然處於極度昂貴的水平,反映了完美預期。

- 隱藏暗湧(殺估值風險): 投資 ASTS 最大的黑天鵝不是「無客」,而是 「發射爛尾」 或 「量產甩轆」。只要有一次火箭延誤,或衛星上天後太陽能板展開失敗,市場的高估值泡沫就會瞬間破裂,面臨殘酷的 Multiple Compression(殺估值)。

- 操作建議: 切忌在利好消息出盡的高位 All-in 透支未來的股份。建議等熱度冷卻,逢回撥至重要技術支持位(例如 $80 – $85 區間)才考慮分注收集。

資料來源:AST SpaceMobile 官方投資者關係 (Investor Relations) 網頁及 SEC 財報文件

「免責聲明:本文章/圖表僅供教育及資訊分享用途,絕不構成任何投資建議。過往表現不代表將來表現,投資者應自行評估風險。」