⏱️ Miracoup 30秒速讀

- 營收歷史新高: 總營收達 1,438 億美元,iPhone 銷售受 AI 換機潮帶動按年瘋狂飆升 23%。

- 全方位超預期: 營收、EPS 及毛利率皆擊敗華爾街預期,Q2 財測指引維持雙位數神級增長。

- 產業鏈受惠: 留意台積電 (TSM) 等先進製程代工廠,同時警惕二三線零部件廠面臨蘋果的壓價風險。

🟢 第一部份:3 大核心圖表

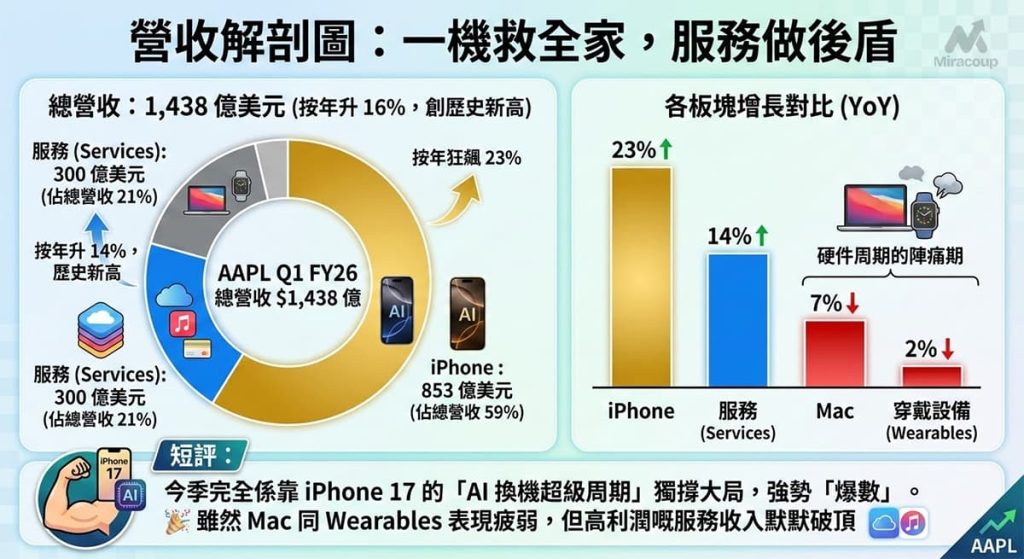

1. 營收解剖圖:一機救全家,服務做後盾

- 總營收: 1,438 億美元(按年升 16%,創歷史新高)

- iPhone: 853 億美元(佔總營收 59%,按年狂飆 23%)

- 服務 (Services): 300 億美元(佔總營收 21%,按年升 14%,歷史新高)

- Mac 及 穿戴設備: 分別跌 7% 及 2%(硬件周期的陣痛期)

短評: 今季完全係靠 iPhone 17 的「AI 換機超級周期」獨撐大局,強勢「爆數」。雖然 Mac 同 Wearables 表現疲弱,但高利潤嘅服務收入默默破頂做現金牛。兩條腿走路,一條跑得極快,完美掩蓋咗其他硬件的倒退。

2. 預期 VS 現實成績表:全方位輾壓大行預測

- 總營收: 實際 1,438 億美元 VS 預期約 1,375 億美元(超預期 4.6%)

- 每股盈利 (EPS): 實際 2.84 美元 VS 預期 2.67 美元(超預期 6.4%)

- 毛利率: 實際 48.2% VS 預期 47% 水平(突破指引上限)

下季財測指引 (Q2 2026): 管理層大派定心丸,預計營收按年繼續有 13-16% 雙位數增長,毛利率維持 48% – 49% 的神級高位。證明這波換機潮絕非曇花一現,拉貨動能最少延續到今年中!

3. 管理層真心話懶人包:散戶必看的 3 個弦外之音

- CEO Tim Cook:「iPhone 需求令人震驚 (Staggering),大中華區按年增長 38%。」

弦外之音:之前華爾街日日唱衰蘋果喺中國俾國產機打殘,今次中國區銷量報復式反彈,直接摑咗大行兩巴。這證明高階客群依然買 Apple 帳,護城河未見底。 - CFO Kevan Parekh:「創造近 539 億營運現金流,季內回購 250 億股票。」

弦外之音:公司印鈔能力極度恐怖。喺現時宏觀環境下,「Buyback(股份回購)」就係最好嘅股價防禦裝甲,托住個底,話俾散戶知「跌市大把子彈接貨」。 - 「活躍設備突破 25 億部,Apple Intelligence 採用率急升。」

弦外之音:AI 唔係淨係為咗炫技,係為咗綁死生態圈。25 億部機代表住龐大嘅「收割」基數,未來將呢批客轉化成訂閱服務 (Services) 的潛力無可估量。

💎 第二部份:深度價值內容

1. 隱藏核心指標:媒體無報的生死數據

- 研發開支 (R&D) 異常暴增: 大眾只留意破紀錄的營收,卻忽略了本季 R&D 開支大幅飆升至 108.9 億美元(去年同期為 82.7 億美元)。這個按年激增逾 30% 的舉動極不尋常。這說明 Apple 在 AI 基建以及 M5 晶片研發上正進行瘋狂軍備競賽。幸好高達 48.2% 的毛利率完全 Cover 到這筆巨額開支,這種「用利潤養未來」的資本厚度,才是讓對手最絕望的關鍵。

- 服務板塊的「隱形天花板」: 雖然 Services 收入達 300 億美元,但細看結構,增長主要來自廣告、雲端及支付。如果剝離因 Apple 設備基數自然增長帶來的收益,純 AI 驅動的增量收入其實仍未浮現,變現能力 (Monetization) 還有待觀察。

2. 產業鏈連鎖反應:Q2 資金部署邏輯

- 📈 受惠股:台積電 (TSM) / 鴻海 (2317.TW)

邏輯:Apple 預告下季營收有 13-16% 增長,意味著供應鏈不會出現傳統的「Q2 散水潮」。iPhone 17 的強勁需求,加上即將推出的 M5 Pro/Max 系列 Mac 機,全部極度依賴台積電的先進製程。作為獨家代工,台積電上半年業績已被 Apple 鎖定勝局;而鴻海產能利用率將維持高位,屬於低風險的順風車。 - 📉 受壓板塊:二線記憶體及零部件模組廠

邏輯:電話會議中管理層隱晦提及記憶體等零部件成本正在上升。Apple 本身有定價權可以保住 48.2% 毛利,但它必然會利用龐大的採購話語權向供應商壓價。處於微笑曲線底部的二三線硬件組件廠,未來兩季的毛利空間恐被嚴重擠壓,出現「旺丁不旺財」的窘境。

3. 估值與潛在風險推演:好消息是否已 Priced-in?

- 現價估值推演: AAPL 目前股價處於 270 美元以上的歷史高位區間。財報如此亮眼,但市後股價升幅僅屬溫和,這是一個明確的信號——市場早已將「AI 換機超級周期」的利好完全 Priced-in(計入股價)。目前的 PE 估值已透支了部分明年的預期,短期內股價向上的爆發力會受限,更偏向高位震盪。

- 潛在暗湧 (Tail Risks):

- 反壟斷監管的「斬首行動」: Services 收入越過 300 億美元大關絕對是樹大招風。App Store 的「蘋果稅」以及 Google 預設搜尋引擎的巨額補貼,正面臨歐美監管機構史無前例的打擊。一旦被迫「拆牆鬆綁」,將會對 Apple 核心 EPS 造成無法彌補的結構性傷害。

- AI 落地的審美疲勞: 下半年如果市場發現 Apple Intelligence 只是停留在「輔助工具」層面,而無法轉化為實質的 SaaS 訂閱收入,華爾街極有可能會對其進行「殺估值」(Multiple Compression)。

資料來源:Apple Investor Relations (SEC 財報文件與電話會議紀錄)

「免責聲明:本文章/圖表僅供教育及資訊分享用途,絕不構成任何投資建議。過往表現不代表將來表現,投資者應自行評估風險。」